友情链接:

来源:华尔街见闻

长城证券分析称,人形机器人有望成为千亿美元级蓝海市场,在中性假设下,2025-2035年的复合增长率为68.6%,预计2035年运用在制造和家庭服务市场规模为1103亿美元。12月13日,特斯拉突然放出了人形机器人Optimus 第二代(Gen2)的视频。

相比第一代Optimus,升级版的第二代似乎在重量、灵活性、身体平衡与操控能力等方面都有显著进步。有分析人士认为,以目前的速度迭代下去,Optimus机器人可能很快就能在许多领域取代人工。

根据视频介绍,第二代Optimus搭载:由特斯拉设计的执行器与传感器、2自由度驱动颈部、响应更快的11自由度灵巧手、触觉传感器(十指)、执行器集成电子和线束、足部力/扭矩传感器、铰接式脚趾等。

广大证券在研报中指出,此次发布第二代Optimus产品,最大的边际增量在于传感器。传感器是人形机器人与外界交互、实现力矩、与触觉反馈的核心环节。在此背景下,Gen2展现了更好的全身控制和身体平衡能力(深蹲),以及更精准的手部操作(操作鸡蛋):

随着智能化进步,人形机器人与场景交互的复杂度提升,从而带动传感器的需求增加。另一方面,Optimus 产品的快速迭代下,商业化落地有望加速到来。

传感器层面包括(1)六维力传感器(2)触觉传感器(3)身体平衡(IMU)。

长城证券更是在报告中直言,人形机器人有望成为千亿美元级蓝海市场,预计在中性假设下,2035年全球人形机器人制造和家庭服务市场规模为1103亿美元:

随着人形机器人功能迈向多样化和普适化,产业分工日趋成熟,成本持续下探,人形机器人有望先在工商业普及,逐步拓展至家用、公共领域。根据测算分析,2025-2035年年复合增长率(CAGR)为68.6%。

人形机器人快速迭代,市场化可期

长城证券在报告中指出,人形机器人(Humanoid Robot)是机器人的重要分支,其特点是类似于人类外型的特征,例如有头部、躯干和手脚,但不一定有头发、五官、牙齿等细微特征。

报告称,“拟人”的优势赋予人形机器人功能的多样性与普适性,人形机器人凭借功能、形态和思维上的优势,成为目前最接近于人的机器人,有望普遍适用于社会中各个工作岗位,带来广阔的应用场景,庞大的需求潜力也有望助推人形机器人产业快速发展:

功能性上能够像人一样行动和思考,意味着可以像人一样通过学习独立完成技术型工作,这使得人形机器人有望应用于农业耕作、采矿、搬运、装配等领域。

形态和思维上能够像人一样完成社群交互、输出情绪价值,意味着可以在社会服务领域扮演更多样的角色,有望应用于养老、医疗、教育、展览讲解、餐饮配送等领域。

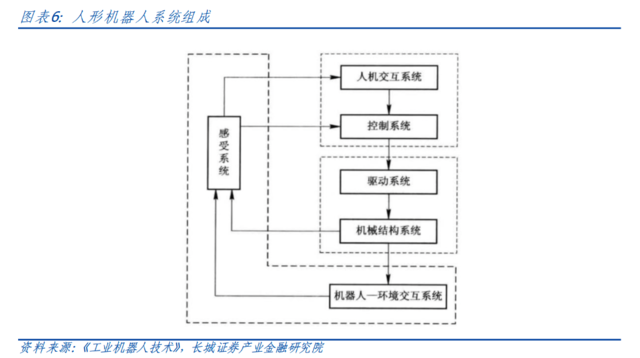

从供给视角,长城证券认为,人形机器人集成度高,涉及多种前沿技术。具体来说,人形机器人可以分为3大部分6个子系统,3大部分是机械部分、传感部分和控制部分;6个子系统是驱动系统、机械结构系统、感受系统、机器人-环境交互系统、人机交互系统和控制系统:

控制系统:是人形机器人的“大脑和神经中枢”,主要包括系统软件和应用软件,控制机器人的自由度、精度、工作范围、速度、承载能力;

驱动系统:又称伺服系统,是一种以机械位置或角度作为控制对象的自动控制系统;

机械结构系统:是人形机器人系统基础,包含主要传动系统;

感知系统:由内部传感器和外部传感器组成,用以获取内部和外部环境状态中有意义的信息;

人机交互系统:操作人员参与人形机器人控制并与人形机器人进行联系的装置;

机器人-环境交互系统:人形机器人与外部环境相互联系和协调的系统。

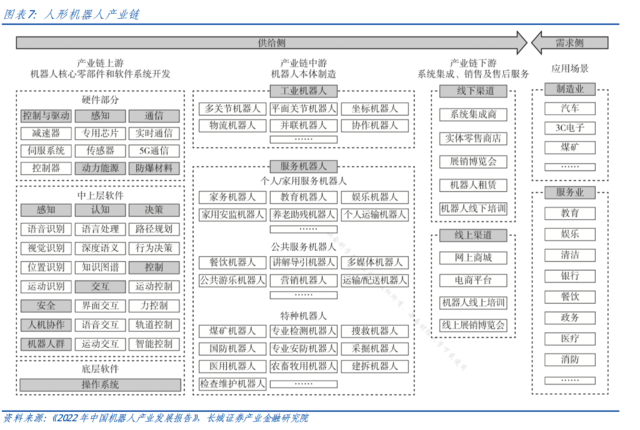

长城证券指出,因产业链庞大,吸引众多资本入局加快产业发展。参考其他机器人,人形机器人产业链可分为上游零部件和软件系统开发、中游本体制造、下游系统集成和销售:

上游:硬件方面,减速器、伺服电机、控制器、传感器是人形机器人四大核心零部件,相关技术发展水平较大程度影响人形机器人的机械性能。软件方面,软件系统开发依赖于仿真软件,其专利壁垒高,技术发展对数据积累要求高,目前国外机器人“四大家族”均有自己私域运营的仿真软件。

中游:本体制造商具有较强的总成能力,根据下游集成商需求完成零部件集成。

下游:系统集成商一般主导人形机器人技术框架设计,并完成渠道铺设和售后服务等工作。

庞大产业链使得众多领域的大量企业可以参与其中,为资本市场带来广阔投资机遇,也为各类相关企业带来更多资金支持助力发展。根据价值量看,电机、减速器、力传感器、丝杠等零部件单品价值量较高且用量大,这类参与者有望率先受益。

长城证券预计,人形机器人有望率先在制造业落地。根据技术发展水平以及主要企业战略规划,短期内人形机器人有望先在制造业普及,随后拓展至家用、公共领域。

人形机器人市场规模测算

长城证券指出,制造业有望率先普及,拉动行业规模化发展,中性假设下,预计2035年全球人形机器人在制造业领域的销量为1280万台,到2035年人形机器人全球规模在中性假设下为1071亿美元,2025-2035年CAGR为71%:

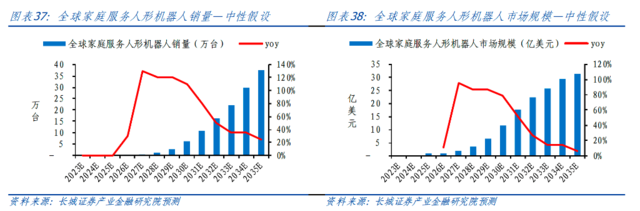

从家庭服务方面来看,长城证券认为,起步期规模可能小于制造业,中性假设下,预计2035年全球人形机器人家庭服务领域销量为37万台,到2035年全球规模在中性/观假设下为31亿美元,2025-2035年CAGR为43.4%:

中性假设下,2035年全球人形机器人百户保有量0.11台/百户。我们采用美国、中国、日本、韩国、英国、欧盟27国等国家和地区家庭户数,近似地测算人形机器渗透率情况。结果显示到2035年保守/中性/乐观假设下百户保有量分别为0.03/0.11/0.46台/百户。

从公共服务领域的应用来看,长城证券判断人形机器人具备成熟的交互能力后才可能更广泛应用于公共服务领域。

市场潜力巨大,亟待多方共同努力

通过上述测算,长城证券认为,人形机器人有望成为千亿美元级蓝海市场,在中性假设下,2035年全球人形机器人制造和家庭服务市场销量1318万台,2025-2035年CAGR为98.2%,市场规模为1103亿美元,2025-2035年CAGR为68.6%。

长城证券指出,在调研过程中发现:1.首批落地产品的认可度对产业发展非常重要;2.制造业或将主导早期市场;3.美、日将是主要需求国,中国市场亟需政策扶持;4.家庭/公共服务普及进程可能相对靠后,但潜在空间广阔。

首批落地产品的认可度对产业发展非常重要。根据弹性分析我们可以得到两个结论。其一,在增速等其他条件一定时,未来期销量对初始销量值非常敏感。这意味着如果人形机器人起步良好,那么可能较早迎来爆发期,快速放量并迅速建立起完整产业链,实现规模化生产和销售——降本增效——快速普及的良性循环。

其二,初始销量体现市场对早期产品的认可度与评价,影响后续产品的销售与迭代,进而影响未来期增速。如果人形机器人起步良好,未来可能以较高增速持续快速发展;如果起步比较缓慢,可能在之后某几年由产品重大进展等事项推动出现指数型增长,基数增大后增速回落。

制造业或将主导早期市场。受益于高端制造、新材料等技术的快速发展和产业化落地,人形机器人机械运动系统难题有望率先被攻克,从而满足基础工业级操作需求。另一方面,随着劳动力成本上涨、人口老龄化问题加剧,全球多国出现比较严重的制造业劳动力缺口和人力成本持续升高,对人形机器在制造业的运用产生推动。

家庭/公共服务普及进程可能相对靠后,但潜在空间广阔。人形机器人智能化、通用化是未来主要发展方向。受益于人工智能技术发展,机器人已经具备自主学习能力,虽然目前还不能提供复杂情景下的人机互动与情感交流,但已经能使人形机器人熟练地完成与人对话、根据指令写作和绘画等功能。

突破技术关键点提质,规模化产业链降本增效

长城证券认为,现阶段人形机器人亟需攻克的两项技术是运动控制技术、电池和热管理技术:

人形机器人自由度越多表明灵活性越高、运动复杂度越高、潜在应用场景越广。理论上人形机器人自由度应该趋近于人的关节数量(78个),但目前已发布的人形机器人平均自由度约为36个,与理论目标还有一定差距。

人形机器人续航能力是提升工作时长的关键。目前已发布的人形机器人平均续航为5.3个小时,除Pepper和Optimus外,其他产品续航均在3小时以内,与理想状态有较大差距。

与此同时,长城证券指出,技术迭代、工艺创新等有望推动降本。人形机器人成本和售价的降低,可以从产品、生产、产业链三个方面进行分析展望:

目前已发布的机器人成本和售价普遍在10万美元以上,Atlas和ASIMO的成本甚至高达200万美元。高昂的成本较大程度限制了人形机器人的生产和应用。

产品端:优化技术路径、简化结构设计。例如人形机器人可以通过人造肌肉来模拟人类工作,若该技术顺利落地,有望取代智能结构和系统中传统的笨重、复杂的驱动和传感单元,优化产品结构设计、降低零部件成本。

生产端:提升工艺水平、提高规模产出。通过工艺创新,有助于提高材料与能源利用率,提高良品率。通过规模化生产,有助于降低单位人工成本和固定成本,并给予产业链各环节薄利多销的空间与动力,降低整体造价和终端产品售价。

产业链:完善产业链分工,提高生产效率。成熟的产业链分工合作,有利于资源合理分配,有助于企业发挥自身优势,提高整个产业链的效率和协同。

风险提示及免责条款

市场有风险,投资需谨慎。本文不构成个人投资建议,也未考虑到个别用户特殊的投资目标、财务状况或需要。用户应考虑本文中的任何意见、观点或结论是否符合其特定状况。据此投资,责任自负。

股市回暖,抄底炒股先开户!智能定投、条件单、个股雷达……送给你>>

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

责任编辑:周唯